換価・納税の猶予の申請とは?延滞税が免除されることもある!

税金を滞納してそのままほったらかしにしてはいけません。

納税の猶予など猶予制度を受けることができるかもしれませんよ。

猶予の申請が認められると延滞税が免除されることも!

そのためにも「相談すること」が大切です!

税金が払えなくてもそのままにしてはダメ

確定申告書の提出が終わりホッとしている人も多いでしょう。

ただ確定申告は申告書の提出だけでなく納税も必要です。

納税をどうしようか悩んでいる人も多いはずです。

思ったより多額の税金が発生して支払いができないケースも多いです。

一番いけないのはそのままにしてしまうこと。

ちゃんと税務署に相談していれば「猶予の申請」ができるかもしれません。

納税の猶予の申請とは何?

税金を一括で支払えない場合には税務署に相談することになります。

基本的に分割払いとなるのですが、要件にあてはまると「猶予の申請」というものができます。

「猶予の申請」は2つあり、

- 換価の猶予

- 納税の猶予

この2つがあります。

簡単にいうと、差押えと納税を待ってもらえるということです。

あくまで待ってもらうだけで納税しなくていいわけではありませんので注意しましょう。

猶予の申請が認められると延滞税が免除に

猶予の申請をしてその申請が認められるとそれぞれ次のような効果があります。

換価の猶予が認められると

- すでに差押えされている財産の売却を待ってもらえる

- 事業の継続や生活できなくなってしまう可能性のある財産の差押えを待ってもらえる

- 延滞税の一部が免除!

納税の猶予が認められると

- 新たな差押えを待ってもらえる

- すでに差押えされている財産がある場合にはその差押えを解除されることがある

- 延滞税の全部または一部が免除!

延滞税の免除

それぞれこのような効果があります。

大きいのは延滞税の免除!

延滞税ってバカになりませんからね。

延滞税が免除されるのは大きいですよね!

本税(本来支払うべき税金)のほかに延滞税がかかることを忘れていて、あとからビックリすることも多いです。

猶予の申請の要件は?

申請すればタダで認めてくれるわけではありません。

当然、要件があります。

換価の猶予と納税の猶予でちょっと要件が違います。

換価の猶予の要件

- 税金を一括で支払うと事業の継続や生活が困難となると認められること

- 納税について誠実な意思を有すると認められること

- 他の国税の滞納がないこと

- 納付期限から6か月以内に猶予申請書を提出していること

- 原則として担保の提供があること

細かい要件は省いていますが大まかに上記のような要件があります。

注目なのは「納税について誠実な意思を有する」というもの。

税務署からの連絡をずっと無視し続けていたりすると・・・誠実だとは思われないでしょう。

ちゃんと相談をしておくことが大切なのです。

事業の継続や生活が困難となる場合はどんなとき?

猶予の申請が認められるのは税金を一括で払うと事業や生活が出来なくなる場合です。

では、どんなケースが該当するのでしょうか?

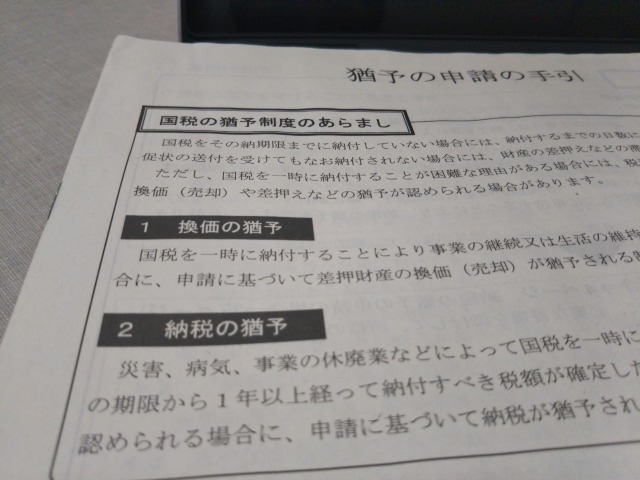

猶予の申請の手引きに具体例がありますので長いですが載せておきます。

個人事業で運送業を営んでいるが、取引先の1つであったC株式会社の事業縮小のため、C株式会社との契約が昨年11月をもって終了することとなった。

C株式会社との取引は、売上の約30%を占めていたため、資金繰りが急速に悪化した。現在は事業に係る経費や生活費を節約するほか、家賃の安い住居に転居することにより、燃料費等の事業資金や生活費を捻出している状況である。

今月の入金額を全て国税の納付に充てた場合には、事業資金の支払いだけでなく、生活費の捻出も厳しくなり、生活の維持が困難となる。

このようにあります。

前提として、貯金がある場合はまず納税に充てないとダメです。

それでも支払いができない場合に猶予の申請が認められることになります。

担保がないとダメ?

今までのケースだと担保がなくても認められたこともあります。

これはケースバイケースなのでなんともいえないのです。

ただ、申請の手引きに書いてある記入例が「担保がない場合」となっています。

税務署側も担保がないケースを想定している、ということですので担保がないからといって申請を諦める必要はありません。

納税の猶予の要件

納税の猶予は2種類あって、

- 災害・病気・ケガ・事業廃止・著しい損失を受けた場合

- 修正申告などによって税金が確定した場合

この2つがあります。

災害や病気・ケガ、事業廃止などした場合は納税の猶予の要件に該当します。

多いのは2つ目の修正申告などがあった場合です。

税務調査などで数年分の税金がドカッと発生すると納税が困難です。

そのような場合は要件に該当することとなります。

修正申告の場合は提出期限に注意!

注意点は納期限までに納税の猶予申請書が提出されていること、です。

修正申告書を提出した場合の納期限は、、、修正申告書を提出した日となります。

つまり、納税の猶予申請書は修正申告書と同じ日に提出しないといけないのです。

うっかり納税の猶予申請書の提出が遅れてしまうと申請できないこととなってしまいます。

猶予の申請書には何を書くのか

申請書には、現在の未納税額や財産状況、収支などを記入します。

一括で納税が難しいから猶予の申請をするわけですが、税務署側としては本当に納税ができないのかどうかわかりません。

納税が厳しい状況を把握してもらうために財産状況などを記入する必要があります。

預貯金がどれくらいあるのか、不動産などがあるのか、借入や未払いの金額などを記入します。

現在の財産状況のほかに、今後の収支予想も必要です。

月額30万円の収入があり経費と生活費で20万円かかるので残りは10万円。

なので税金の支払いに充てることができるのは10万円が限度、このような感じです。

現実的には数万円しか残らないことが多いのですが、嘘を書くことはいけません。

借入や経費などは実際にあるのかを確認するために契約書などを確認されることもあります。

税務署によって対応が違う

何度か猶予の申請について相談を受けていますが、税務署によって対応がまちまちです。

親身に相談に乗ってくれたり、そうでなかったり。

なかには理不尽なことを言ってくることもあります。

借入の返済があるから税金の支払いに充てられる金額が無い、と伝えたところ「借入を一括返済すれば今まで返済していた分を納税に充てられますよね」とか。

一括返済できるならしてるよ!と言いたいですよね。

このようなことを平気で言ってくることもあるのです。

それでも相談するしかない

理不尽なことやどう考えても無理なことを言われることもあります。

正直、話をするのも嫌になってしまうこともあります。

それでも、相談するしかありません。

連絡も相談もしないと差押えなどされてしまいます。

粘り強く相談していくしかないのです。

まとめ

猶予の申請は意外と知られていません。

認められると延滞税が免除されることもあるため非常に効果が大きいです!

一括での納税が難しい場合は猶予の申請を検討してみましょう。

最後に

税理士 内田敦 【個人事業主の税務調査専門】

最新記事 by 税理士 内田敦 【個人事業主の税務調査専門】 (全て見る)

- 【個人の税務調査の実例】ゴルフ代が多くて手帳の記録を確認された - 2025年4月18日

- 【個人の税務調査の実例】領収書の「上様」「宛名が無い」「年月日が無い」を指摘された - 2025年3月27日

- 個人事業者は単純に利益が少なすぎると税務調査が行われやすい - 2024年10月4日

この記事を書いている人 - WRITER -